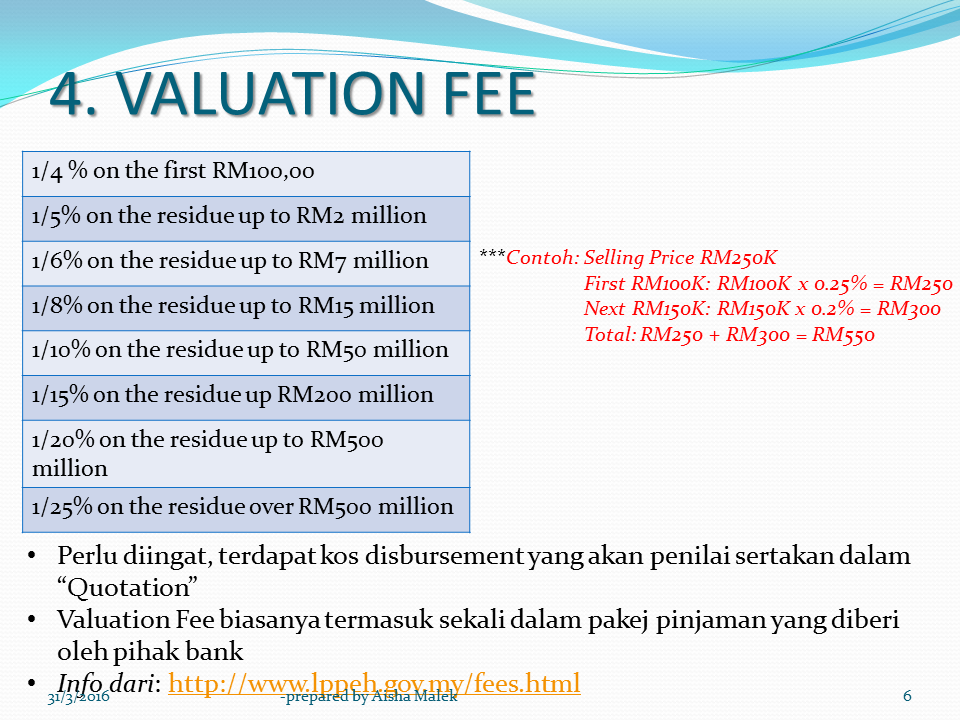

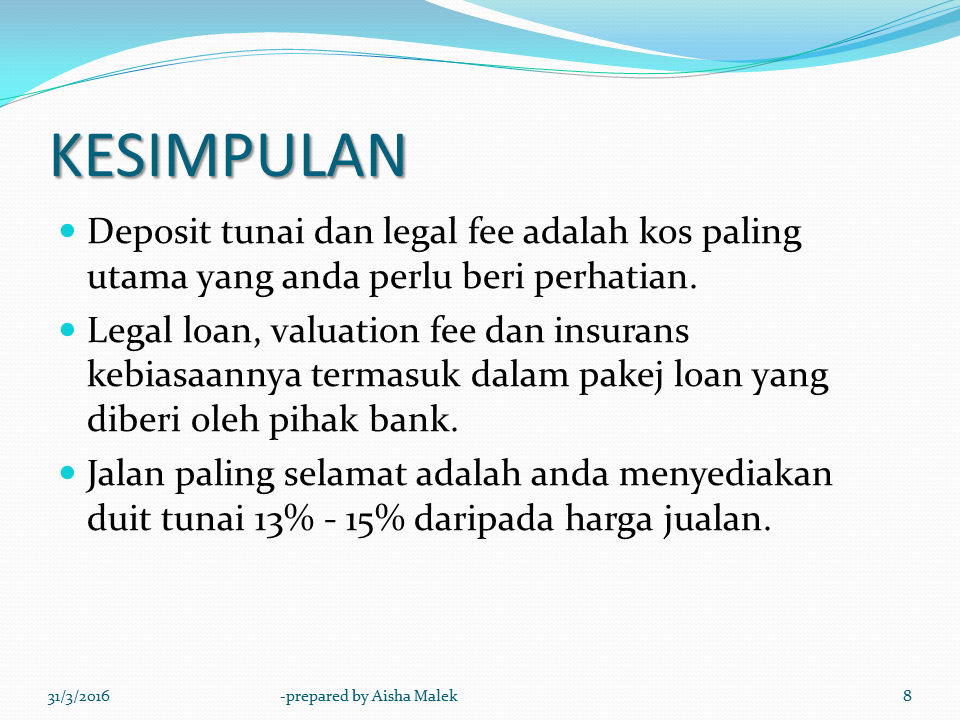

Beberapa Aspek Penting bagi Pembeli Rumah

Pastikan Pemaju Perumahan:

- Mempunyai lesen yang sah dan masih berkuatkuasa

- Mempunyai permit iklan dan jualan yang sah dan masih berkuatkuasa

Status Tanah

Pastikan Status Tanah:

- Hakmilik Kekal/Pajakan (Tempoh tamat pajakan)

- Rezab Melayu *Semakan dibuat secara carian di Pejabat Tanah Daerah atau Pejabat Pendaftar Hakmilik Negeri.

Brosur Penjualan Tanah

Brosur / risalah boleh didapati secara percuma daripada pemaju.

Kandungan brosur:

- Nombor lesen pemaju perumahan dan tarikh sah laku;

- Nombor permit iklan dan jualan serta tarikh sah laku;

- Namadan alamat;

- Status tanah;

- Deskripsi kedudukan;

- Nama projek perumahan;

- Tarikh projek perumahan dijangka siap;

- Harga jualan setiap jenis rumah;

- Bilangan unit mengikut jenis rumah; dan

- Nama Pihak Berkuasa Tempatan (pelan bangunan dan nombor rujukannya)

- Pemaju perumahan berlesen

- Ejen-ejen yang diberi kuasa (jika ada)

- Pemegang surat kuasa (jika ada)

- Syarikat pengurusan projek (jika ada)

- Pegangan Bebas

- Pajakan - pastikan tarikh tamat pajakan

- Bebanan - sama ada telah dicagarkan kepada bank untuk pinjaman

- Spesifikasi bahan binaan rumah

- Luas bangunan

- Kemudahan / perkhidmatan

Surat Perjanjian Jual Beli (SPJB) dan Jenis Rumah

- Jadual G - SPJB untuk tanah dan bangunan (landed property)

- cth: Banglo, Rumah Berkembar, Rumah Teres

- Jadual H - SPJB untuk bangunan yang dipecahbahagikan (Bangunan Berstrata)

- cth: Kondominium, rumah pangsa, aprtment dan townhouse

Bayaran Pertama

- 10% daripada harga rumah

- Pembeli perlu menandatangani SPJB pada masa pembayaran pertama

- Tarikh bayaran pertama dan SPJB adalah tarikh yang sama

Amaran:

- Pemaju tidak boleh mengutip apa-apa bayaran.

- Tanpa suatu Surat Perjanjian Jual dan Beli

- Ansuran kepada pemaju yang tidak disokong dengan satu perakuan yang ditandatangani oleh Arkitek atau Jurutera Pemaju yang bertauliah

Faedah Yang Dikenakan

-Pembeli akan dikenakan faedah 10% sekiranya

- Pembeli atau bank pembiaya (End Financier) pembeli gagal membayar bayaran ansuran dalam tempoh 21 hari bekerja dari tarikh menerima notis bertulis bayaran

- Faedah dikira dari hari ke hari atas kadar 10% setahun ke atas ansuran yang tidak berbayar

Prosedur Pembatalan Surat Perjanjian Jual dan Beli

- SPJB boleh dibatalkan jika pembeli gagal membayar ansuran dan faedah yang dikenakan bagi suatu tempoh melebihi 28 hari

- Pemaju bertanggungjawab menghantar Surat Berdaftar (A.R.) kepada pembeli tentang hasratnya membatalkan SPJB. (subfasal 10 (1)(a), 10(2) dan 10(3) dalam Jadual G atau Jadual H, Perjanjian Jual dan Beli)

Bayaran Penyelenggaraan Infrastruktur / Harta Bersama

Pembeli perlu membayar:

- Kos penyenggaraan infrastruktur dari tarikh pemilikan kosong sehingga masa penyenggaraan infrastruktur diambil alih oleh Pihak Berkuasa Berkenaan atau Badan Pengurusan Bersama (bagi bangunan berstrata)

- Infrastruktur yang dimaksudkan ialah:

- (a) Bagi tanah dan bangunan- Jalan, jalan masuk rumah, parit, pembentung, saluran air dan loji pembentungan bagi pemajuan perumahan berkenaan

- (b) Bagi bangunan berstrata - Jalan, jalan masuk rumah, parit, pembentung, saluran air dan loji pembentungan bagi bangunan berkenaan

Bayaran Penyelenggaraan Perkhidmatan

Mulai dari tarikh pemilikan kosong pembeli hendaklah membayar bagi perkhidmatan-perkhidmatan seperti berikut:

- Tanah dan Bangunan

- Bayaran perkhidmatan pungutan sampah, pembersihan parit-parit awam, pemotongan rizab jalan

- Bayaran ini wajib dibayar hanya sehingga perkhidmatan ini diambil alih oleh Pihak Berkuasa Tempatan

- Kadar Bayaran Pendahuluan sebanyak:

- 6 bulan pada masa mengambil pemilikan kosong

- Sekiranya selepas 6 bulan, perkhidmatan ini masih belum di ambil alih Pihak Berkuasa Tempatan, apa-apa pembayaran selepas itu hendaklah dibayar secara pendahuluan bulanan

- Bangunan Berstrata

- Bayaran perkhidmatan adalah bagi penyenggaraan dan pengurusan harta bersama:

- Bermula apabila pemilikan kosong diambil

- Deposit satu (1) bulan

- Tiga (3) bulan pendahuluan bagi perkhidmatan penyenggaraan

- Apa-apa bayaran kemudian hendaklah dibayar satu bulan terdahulu

- Wajib dibayar kepada pemaju sehingga penubuhan suatu Badan Pengurusan bersama di bawah Akta Bangunan dan Harta Bersama (Penyenggaraan dan Pengurusan) 2007 (Akta 663) atau

- Sehingga Badan Pengurusan Bersama (Management Corporation) ditubuhkan di bawah Akta Hakmilik Strata (Akta 318) 1985.

* ** Peringatan : Pembeli wajib membayar selaku pembeli / pemilik petak

Kumpulan Wang Penjelas (Sinking Fund)

Bangunan berstarta sahaja

Pembeli perlu membayar:

- 10% daripada bayaran perkhidmatan

- Bermula pada tarikh mengambil pemilikan kosong petak

- Deposit satu (1) bulan dan tiga (3) bulan pendahuluan

Bayaran Cukai Tanah, Cukai Taksiran dan lain-lain

Pembeli perlu membayar:

- Cukai tanah, kadaran

- Cukai taksiran dan

- Bayaran-bayaran lain berkenaan dengan harta yang dibeli

Tempoh Pemilikan Kosong

Pemaju perlu menyerahkan:

- Pemilikan kosong bangunan dengan bekalan air dan elektrik sedia untuk penyambungan

- Dalam tempoh kalendar dari tarikh SPJB

- 24 bulan (bagi tanah dan bangunan) dan

- 36 bulan (bagi bangunan berstrata)

Syarat-syarat Penyerahan Pemilikan Kosong (VP)

- Pastikan harta bebas daripada sebarang bebanan / gadaian

- Syarat-syarat VP:

- Perakuan dikeluarkan oleh Arkitek Pemaju yang mengesahkan:

- Bangunan tersebut telah siap

- Bekalan air dan elektrik sedia untuk penyambungan

- Pemaju telah memohon:

- Pengeluaran CFO melalui Borang E*

- PBT telah mengeluarkan surat perakuan bahawa Borang E telah disemak dan diterima oleh PBT

- Pembeli hanya boleh menduduki rumah apabila CFO sudah dikeluarkan oleh PBT

- Kerja ubah suai rumah hanya dibenarkan selepas mendapat CFO serta kelulusan pelan oleh PBT

- Semasa pemeriksaan bangunan, sebarang kecacatan sahih direkodkan dan diserahkan kepada pemaju untuk tujuan pembaikan

- Pastikan anda mendapat salinan aduan (Untuk kegunaan TTPR)

* Borang E adalah permohonan daripada Arkitek pemaju kepada PBT untuk pengeluaran CFO

Penubuhan Perbadanan Pengurusan Bagi Bangunan Berstrata

- Satu Perbadanan Pengurusan akan diwujudkan oleh pembeli-pembeli apabila Hakmilik Strata bagi tiap-tiap petak dikeluarkan dan dipindahmilik kepada pembeli

- Perbadanan pengurusan adalah bertanggungjawab untuk menginsurankan dan menyelenggara keseluruhan bangunan dan harta bersama

Bayaran Ganti Rugi

Pemaju hendaklah membayar kepada pembeli gantirugi:

- Sekiranya gagal menyerahkan Pemilikan Kosong Bangunan pada masa yang ditetapkan dalam Perjanjian Jual dan Beli

- Dikira dari hari ke hari dengan kadar 10% setahun daripada harga beli rumah

Tempoh Liabiliti Kecacatan

- 24 bulan selepas Penyerahan Pemilikan osong

- Pemaju dikehendaki membaiki kecacatan yang diadukan dalm tempoh 30 hari dari tarikh penerimaan aduan

- Selepas tamat tempoh 30 hari, jika pemaju tidak mengambil apa-apa tindakan pembeli perlu memaklumkan kepada pemaju kos perbelanjaan yang diperlukan untuk membaiki kecacatan tersebut

- Pembeli perlu menghantar notis aduan secara bertulis melalui pos berdaftar atau melalui peguamcara pembeli

- Selepas 14 hari dari tempoh pemakluman kos tersebut jika pemaju tidak mengambil apa-apa tindakan pembeli berhak mendapat balik wang daripada pemaju kos membaiki melalui memotong wang bayaran 5% seperti tercatat dalam Jadual Ketiga Fasa 4 (1) sebagimana tercatat dalam SPJB yang dipegang oleh peguamcara pemaju.

Tribunal Tuntutan Pembeli rumah (TTPR)

- TTPR menyediakan alternatif untuk mendengar dan mengadili tuntutan pembeli yang menuntut gantirugi / pampasan daripada pemaju perumahan dengan cara yang lebih mudah, murah dan cepat

- Tuntutan mestilah dibuat dalam tempoh 12 bulan selepas

- Tarikh sijil Kelayakan Menduduki (CFO) atau

- Tamat Tempoh Liabiliti Kecacatan (Defect Liability Period) seperti dinyatakan dalam SPJB

- Tuntutan tidak boleh melebihi RM 50,000.00

*(Sumber Rujukan: Kementerian Kesejahteraan, Perumahan & Kerajaan Tempatan)